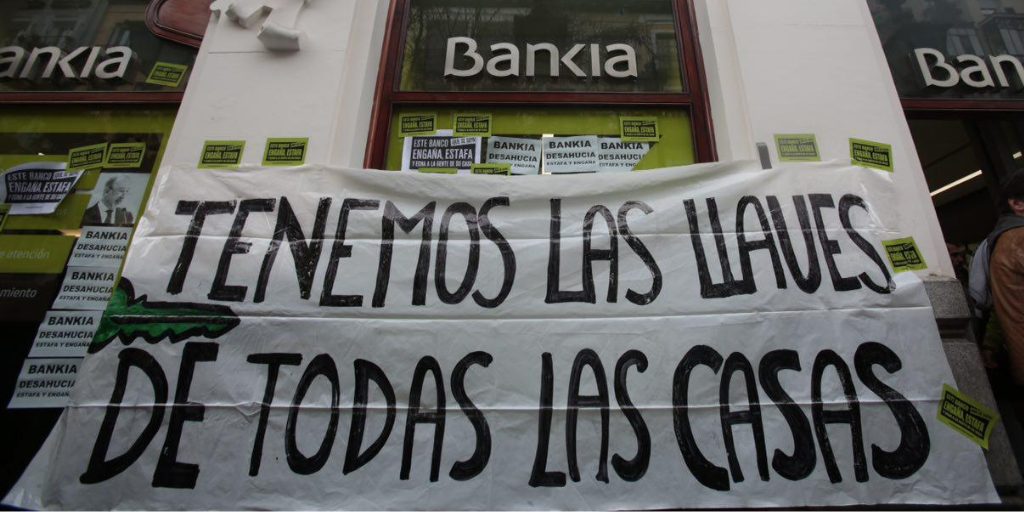

Permitir la absorción de Bankia por Caixabank es un nuevo trato de favor a la banca. Se sigue barriendo bajo la alfombra el rescate bancario y dejando de lado a la ciudadanía para que la banca siga jugando con nuestras vidas y nuestras casas.

La pérdida de Bankia a manos privadas es una mala noticia para el interés general, liquidando la posibilidad de una banca pública sana y entregando a Caixabank una posición estratégica. Pero puede ser terrible si no se renuevan los alquileres sociales y, como ya ha hecho Caixabank estos últimos años, se venden a fondos buitre especuladores.

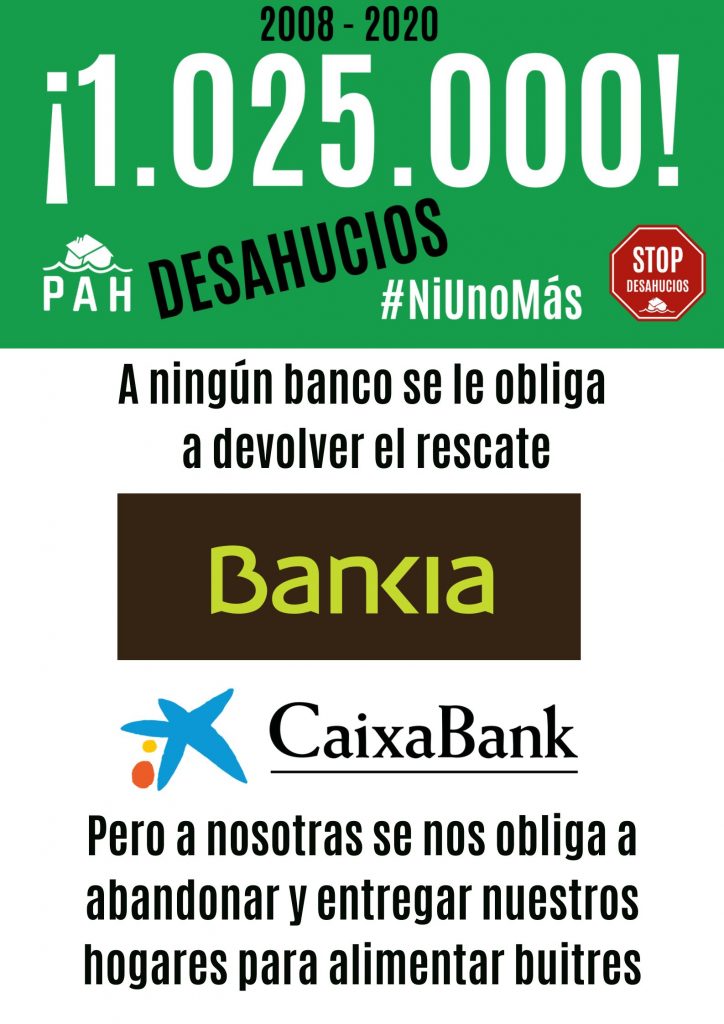

Por ello desde la PAH nuevamente exigimos la devolución del rescate bancario (en el caso de Bankia, 30.000 millones) y la reparación de la estafa hipotecaria (sobretasación, vencimiento anticipado, clausulas suelo, de cuota creciente, multidivisa, IRPH…) incluyendo el alquiler social por todos los pisos obtenidos tras miles de desahucios, con garantía de renovación dentro de la obra social.

No olvidemos que ya la fusión a bombo y platillo que dio origen a Bankia fue causa de una querella criminal que el 15M puso al ministro Rato, que evidenció la venta fraudulenta de acciones y preferentes. Hagamos memoria y veremos cómo se cierra un ciclo de estafa y socialización de pérdidas:

A finales de 2008 comenzó a galopar una crisis financiera que abocaría a miles de familias a la ruina. El aumento de endeudamiento (del 4.2 del PIB) hizo estragos en lo laboral, haciendo aún más difícil la recuperación de las personas, disparándose la precariedad. El Gobierno del Partido Popular le inyectó a la banca más de 64.000 millones de euros, de los cuales sólo 20.000 eran del Fondo de Garantía de Depósitos y el resto DINERO PÚBLICO CANALIZADO A TRAVES DE FROB. Es decir, un trasvase de dinero público a la banca, que a día de hoy el Banco de España estima que no se van a recuperar el 80%, dando fe que Luis de Guindos (actual vicepresidente del BCE) mintió cuando dijo que el rescate ¨no costará ni un euro¨. No se rescató a los bancos para ayudar a las familias inocentes, sino que se rescataba a los culpables para que no cayera el IBEX, los únicos «demasiado grandes para caer».

Como pasa en cada oportunidad perdida de «refundar el capitalismo» la crisis siguió hacia delante, dejando familias sin salida a sus problemas, y despiadada para todo aquél que no podía hacer frente a las obligaciones que contrajeron animados por los mismos bancos que dijeron que la vivienda era un valor seguro. Aquello acabó con el rescate de 16 entidades entre cajas y bancos, pero concretamente Bankia se rescató con 22.424 millones de euros. Quien intentando obtener fondos, absorbe a BMN, por tanto, hay que añadirle los 1.645 millones del rescate de BMN. De toda esta enorme suma sólo se han recuperado contablemente 3000 millones, y sin embargo estos años ha vendido 7.399 viviendas procedentes de subastas judiciales a fondos como Lone Star, Cerberus y Kruk. Y apenas este agosto ha contratado a Anticipa (Blackstone) para para gestionar una cartera de 2.000 hipotecas y viviendas.

Siendo Bankia una entidad mayoritariamente del estado, desde la PAH hemos reclamado al «gobierno progresista» que prohibiera todos los desahucios y atendiera a esas miles de familias que han sido desahuciadas a lo largo de todos estos años y ahora sufren la burbuja del alquiler. En su lugar ha abocado a inquilinas a microcréditos ICO, de los que bancos como Caixabank se lleva del Estado la parte de intereses y comisiones, y serán más cuando lleguen los fondos europeos.

Pero como en el pasado, para que los bancos del IBEX aguanten la crisis del coronavirus y contentar al BCE, Bankia se va a entregar a Caixabank, quien podrá recortar en miles de empleados y en sucursales (con su impacto local y rural, directo e indirecto). Caixabank en su día absorbió al Banco de Valencia, sumando otros 6.103 millones del rescate. Si el Gobierno le da el visto bueno a esta venta-fusión, el Estado pasaría de poseer del 62% a sólo el 15%, reforzando el oligopolio de una banca privada que prima la especulación a la economía productiva y sostenible. Todo lo contrario, a lo que exitosamente hizo Alemania con el «banco público para la reconstrucción» del Plan Marshall, o recientemente Italia para reducir la brecha digital en zonas rurales.

Caixabank no sólo tiene intereses en la sanidad privada o en empresas de suministros básicos, sino que además ha gestionado la mayor parte de sus viviendas y deudas hipotecarias junto a fondos buitre (Cerberus, Lone Star), creando sociedades inmobiliarias como Coral Homes que se niegan a dar alquileres sociales. Está en juego mucho más que las 3.766 viviendas de Bankia en el Fondo Social de Viviendas, sino miles de vidas colgando de un alquiler social o de una deuda abusiva.

Por tanto, desde la PAH remarcamos que casi 30.000 millones de euros suma la deuda que arrastra Bankia con la ciudadanía (de un total de 51.000 millones de euros que según el Banco de España no se van a recuperar). Frente a ello exigimos que se devuelvan íntegros en el menor plazo posible para rescatar a las familias o en su defecto se devuelva a la sociedad en pago por vivienda, para crear un parque de vivienda pública. Vivienda social que es de URGENTE necesidad para todos aquellos que quedaron sin vivienda por la mala gestión financiera de los propios bancos, y que se debe impedir vender a buitres. Las casas de Bankia son nuestras.

La sociedad española y la PAH no vamos a consentir que los partidos políticos decidan al margen de los intereses colectivos y que ni tan solo consulten decisiones que, como esta, no las expusieron en el programa electoral.

No estamos planteando ninguna revolución; solo pedimos que no se nos trate como tontos, ni se nos eche en a los pies del neoliberalismo salvaje, ese que nos ha condenado a la pobreza y nos aleja de una organización económica más justa. Todo el mundo sabe que en los países europeos desde la 2ª GM hay una economía mixta (un sistema de organización económica en el que se combina la actuación del sector privado con la del sector público, que actúa como regulador y corrector del primero).

Ahora bien, ¿quieren que España sea diferente? en este caso, no se defiende una banca pública potente, sino que la economía sea mentirosamente mixta: sólo cuando beneficia a los intereses privados. Es inaceptable que se nos plantee que rescatemos a la banca cuando va mal (es decir, que sus pérdidas se socialicen, pagándolas entre todos), pero que cuando haya un atisbo de beneficio fruto de nuestro esfuerzo común, se le regale al capital privado (es decir, que se privaticen los beneficios).

Queremos recordar que muchos países europeos tienen una banca pública y que funciona bien. Mírese algunos ejemplos como el caso de Alemania, Francia, Italia, Suiza, Los Países Bajos o Holanda. Simplemente pedimos que no se regalen nuestros esfuerzos y dineros a la banca comercial, sino que, viendo lo que hay a nuestro alrededor se apueste por una banca no comercial, donde el Estado desarrolla un conjunto de actividades con el fin de alcanzar objetivos socioeconómicos, como el apoyo a las pymes, la construcción de vivienda social, el impulso y desarrollo de proyectos energéticos favorecedores de un medio ambiente saludable y contrario al cambio climático, etc.

Que cada partido político explique por qué no podemos decidir la sociedad y porqué están de acuerdo en este proyecto de fusión, y no en la creación de una banca Pública para el desarrollo de proyectos sociales y humanos. Mientras seguiremos sufriendo una democracia inexistente que nos condena a la ruina y protege solo el capitalismo más salvaje.